Ngày lập và ngày ký có được khác nhau không?

1. Có được xuất hoá đơn cách số, giữ số, lùi ngày không?

Hoá đơn có được giữ số, cách số, lùi ngày không?

Để có câu trả lời cho việc doanh nghiệp có thể xuất hoá đơn cách số, giữ số, lùi ngày không thì chúng ta cần tìm hiểu về thời điểm lập hoá đơn điện tử và quy định chuyển dữ liệu hoá đơn điện tử lên cơ quan thuế. Cụ thể:

Quy định về thời điểm lập hoá đơn theo Nghị định 123:

Tại Điều 9 Nghị định 123 quy định về thời điểm lập hóa đơn như sau:

- Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia): Là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm lập hóa đơn đối với cung cấp dịch vụ: Là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Ngoài ra, còn có một số trường hợp cụ thể có quy định về thời điểm lập hóa đơn khác nhau.

Quy định chuyển dữ liệu hóa đơn điện tử lên cơ quan thuế

Theo các quy định mới của Nghị định 123, Thông tư 78, việc lùi ngày, cách số sẽ không thực hiện được nữa do những ràng buộc về quy định chuyển dữ liệu với cơ quan thuế.

Theo đó, Nghị định 123 quy định về 2 hình thức hóa đơn như sau:

- Đối với hóa đơn điện tử có mã của CQT: doanh nghiệp, NNT sau khi nhập liệu, xuất hóa đơn sẽ thực hiện ký số và gửi hóa đơn lên CQT để cấp mã, sau đó gửi hóa đơn cho người mua. Như vậy ngay tại thời điểm xuất hóa đơn, DN đã phải gửi hóa đơn lên CQT để cấp mã mới có giá trị pháp lý.

- Đối với HĐĐT không có mã của CQT: thực hiện chuyển dữ liệu HĐĐT cho CQT theo 2 phương thức:

+ Chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu HĐĐT theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123. Nộp cùng thời hạn nộp hồ sơ khai thuế GTGT (theo tháng hoặc quý), áp dụng với một số DN loại hình kinh doanh đặc thù.

+ Chuyển đầy đủ nội dung hóa đơn áp dụng đối với trường hợp bán hàng hóa, cung cấp dịch vụ:

Người bán sau khi lập đầy đủ các nội dung trên hóa đơn gửi hóa đơn cho người mua và đồng thời gửi hóa đơn cho CQT (chậm nhất là trong cùng ngày gửi cho người mua).

Như vậy, với việc hầu hết các doanh nghiệp khi xuất hóa đơn phải thực hiện chuyển dữ liệu lên CQT thì việc lùi ngày, cách số sẽ không khả thi do thời điểm chuyển dữ liệu phải cùng thời điểm hoặc cùng ngày lập hóa đơn.

2. Ngày lập và ngày ký số hoá đơn có được khác nhau không?

Ngày lập và ngày ký có được khác nhau không?

Căn cứ Khoản 9, Điều 10 Nghị định 123: Thời điểm ký số trên HĐĐT là thời điểm người bán, người mua sử dụng chữ ký số trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp HĐĐT đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

Như vậy ngày lập hóa đơn và ngày ký số trên hóa đơn không bắt buộc trùng nhau. Hóa đơn có ngày hóa đơn khác với ngày ký số hóa đơn vẫn hợp lệ.

Tham khảo công văn 1586/TCT-CS

3. Hướng dẫn các trường hợp về ngày lập và ký hoá đơn

Theo quy định ở trên, Hoá đơn không được lập cách số, giữ số, lùi ngày nhưng được phép lập hoá đơn có ngày lập và ngày ký khác nhau. Nội dung này sẽ được cụ thể hoá tại các trường hợp dưới đây:

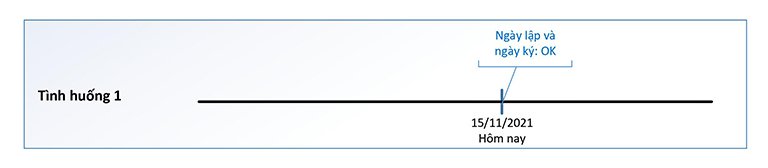

Trường hợp 1: Tại thời điểm ngày 15/11/2021, đơn vị bàn giao hàng hoá cho khách hàng. Và hoá đơn được lập và ký trong ngày 15/11/2021

=> Hợp lệ

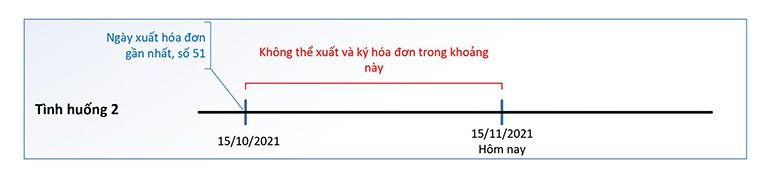

Trường hợp 2: Tại thời điểm hôm nay là ngày 15/11/2021. Trước đó, đơn vị đã xuất hoá đơn gần nhất số 51 vào ngày 15/10/2021.

=> Đơn vị không thể lập và xuất hoá đơn trong khoảng thời gian từ 15/10/2021 - 15/11/2021 do vi phạm quy định về thời điểm lập hoá đơn. Nói cách khác đơn vị không thể xuất hoá đơn lùi ngày trước thời điểm ngày 15/11/2021

Trường hợp 3: Tại thời điểm hôm nay ngày 15/11/2021. Nếu hoá đơn gần nhất đơn vị đã xuất là hoá đơn số 51 đơn vị xuất ngày 15/10/2021. Ngày 16/10/2021 đơn vị có lập 1 hoá đơn số 52 nhưng chưa ký số. Đến ngày 15/11/2021 đơn vị hoàn thành ký số hoá đơn số 52.

=> Ngày lập hoá đơn: 16/10/2021, ngày ký hoá đơn: 15/11/2021

Lưu ý: Trường hợp này vẫn được chấp nhận nhưng đơn vị có thể phải giải trình với cơ quan thuế (Giải trình online)

.jpg)

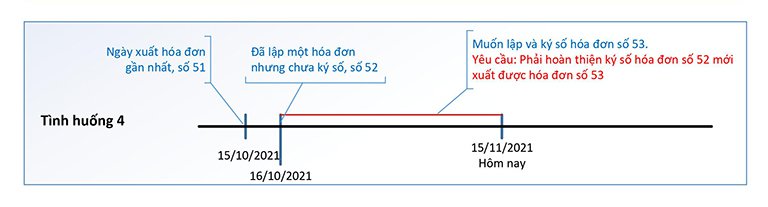

Trường hợp 4: Tại thời điểm hôm nay ngày 15/11/2021. Nếu oá đơn gần nhất đơn vị đã xuất là hoá đơn số 51 đơn vị xuất ngày 15/10/2021. Ngày 16/10/2021 đơn vị có lập 1 hoá đơn số 52 nhưng chưa ký số. Ngày 15/11/2021, đơn vị muốn lập và ký số hoá đơn đơn số 53.

=> Yêu cầu: Đơn vị phải hoàn thiện ký số hoá đơn số 52 mới xuất được hoá đơn số 53

=> Đơn vị muốn xuất hoá đơn mới thì phải hoàn thành việc ký số hoá đơn trước đó chưa ký số (không được cách số để xuất hoá đơn mới)

Một số lưu ý:

- Đơn vị có thể lập nhiều hoá đơn chờ ký nhưng phải đảm bảo ngày lập phải trùng với thời điểm bàn giao hàng hoá, dịch vụ....

- Để xuất hoá đơn mới phải hoàn thành ký số hoá đơn chờ ký trước đó theo thứ tự lần lượt (hoá đơn 1 đã ký, hoá đơn 2 chờ ký, hoá đơn 3 chờ ký, hoá đơn 4 chờ ký…thì hoá đơn 2 phải ký số mới xuất được hoá đơn 3, sau đó hoàn thiện ký số hoá đơn 3 mới xuất được háo đơn 4,….)

- Đơn vị có thể sửa nội dung hoá đơn đã lập nếu hoá đơn đó chưa ký số

Trên đây là hướng dẫn chi tiết về ngày lập và ngày ký hoá đơn điện tử. Các doanh nghiệp và kế toán cần nắm rõ để thuận tiện và dễ dàng trong việc sử dụng hoá đơn điện tử.

Nguồn: YFY

Trang chủ > Văn bản pháp luật > Hóa đơn - chứng từ > > Ngày ký hóa đớn khác ngày lập hóa đơn có được không?

Trang chủ > Văn bản pháp luật > Hóa đơn - chứng từ > > Ngày ký hóa đớn khác ngày lập hóa đơn có được không?