Cách đăng ký và kê khai thuế cho thuê tài sản

I/ Đăng ký MST

3.1. Đối với cá nhân cho thuê tài sản chưa có mã số thuế thu nhập cá nhân

Bước 1: Truy cập trang http://canhan.gdt.gov.vn

Bước 2: Người nộp thuế chọn chức năng “Đăng ký thuế lần đầu”, sau đó click và “Kê khai và nộp hồ sơ”, chọn đối tượng là “cá nhân khác”

Bước 3: Nhấn “Tiếp tục”, hệ thống sẽ hiển thị giao diện thông tin tài khoản như hình

Bước 4: Điền các thông tin trên tờ khai 05-ĐK-TCT. Sau khi bạn đã chọn tờ khai 05-ĐK-TCT, hãy nhấn vào nút "Tiếp tục" và điền vào các trường của tờ khai.

Sau khi nộp hồ sơ online chương trình sẽ thông báo chủ cho thuê nhà mang CCCD lên Chi cục Thuế nơi cá nhân cư trú để được cấp user, pasword. MST này dùng để khai báo thuế TNCN

Sau khi có MST, cá nhân phải đăng ký cấp mã số thuế cho hoạt động cho thuê nhà để cho thuê nhà ( Nếu cho thuê nhà ở nhiều quận thì phải xin mỗi quận 1 MST)

3.2. Đối với cá nhân đã có mã số thuế thu nhập cá nhân

Bước 1: Truy cập trang http://canhan.gdt.gov.vn

Dùng MST và pasword đã cấp để đăng nhập

Bước 2: Người nộp thuế chọn chức năng “Đăng ký thuế ”, sau đó click và “Kê khai và đăng ký thuế”, chọn đối tượng là “Hộ gia đình, cá nhân kinh doanh theo Thông tư 105, nhóm cá nhân kinh doanh”

Bước 3: Nhấn “Tiếp tục”, hệ thống sẽ hiển thị giao diện thông tin tài khoản như hình

Bước 4: Điền các thông tin trên tờ khai 03-ĐK-TCT. Sau khi bạn đã chọn tờ khai 03-ĐK-TCT, hãy nhấn vào nút "Tiếp tục" và điền vào các trường của tờ khai.

- Tên người nộp thuế (CT [1]): Điền đầy đủ tên của người nộp thuế (NNT), tức là chủ sở hữu của tài sản cho thuê.

- Mã số thuế (CT [2]): Không cần điền, do cá nhân chưa được cấp mã số thuế (MST) cho việc cho thuê tài sản.

- Thông tin đại lý thuế (CT [3]) cũng không cần điền, vì chưa sử dụng dịch vụ của đại lý thuế.

- Địa chỉ kinh doanh (CT [4]): Điền thông tin về địa chỉ tài sản cho thuê đủ số điện thoại, gmail, số nhà, đường, phường, huyện, thành phố.

- Địa chỉ nhận thông báo thuế (CT [5]): Chỉ cần điền nếu địa chỉ nhận thông báo thuế khác với địa chỉ kinh doanh.

- Giấy chứng nhận đăng ký hộ kinh doanh/giấy chứng nhận đăng ký kinh doanh (CT [7]): Không cần điền, vì bạn không có giấy chứng nhận.

- Thông tin về giấy tờ của đại diện hộ kinh doanh (CT [8]): Điền thông tin người nộp thuế theo CMND/CCCD.

- Vốn kinh doanh (CT [9]): Nhập số vốn kinh doanh.

- Ngành nghề kinh doanh chính (CT [10]): Chọn ngành nghề kinh doanh thuộc danh mục ngành nghề.

- Điền ngày bắt đầu hoạt động (CT [11]) và tình trạng đăng ký thuế (CT [12]): Chọn "Cấp mới" hoặc "Tái hoạt động sản xuất kinh doanh" tùy trường hợp.

- Thông tin về các đơn vị liên quan (CT [13]): Chọn "Có cửa hàng, kho hàng phụ thuộc" nếu có.

Sau khi điền đầy đủ các thông tin, hãy kiểm tra lại trước khi nộp tờ khai.

Bước 5: Điền thông tin tờ khai 03-ĐK-TCT, người nộp thuế chọn "Hoàn thành đăng ký". Hệ thống sẽ thông báo yêu cầu NNT đến cơ quan thuế gần nhất để hoàn tất quy trình đăng ký, nhằm bảo mật thông tin.

Bước 6: Người nộp thuế mang theo bộ hồ sơ sau đến bộ phận một cửa của cơ quan thuế:

- Thông tư số 105/2020/TT-BTC quy định tờ khai đăng ký thuế mẫu 03/ĐK-TCT.

- Căn cước công dân.

- Hợp đồng cho thuê tài sản

- Giấy ủy quyền (nếu công ty khai thay cho cá nhân).

Bước 7: Cơ quan thuế sẽ cấp mã số thuế cho người nộp thuế. Mã số thuế của cá nhân có cú pháp cuối đuôi "001". Ví dụ: xxxxxxxxxx-001. Người nộp thuế đăng ký tài khoản trên cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ http://canhan.gdt.gov.vn. Mã OTP và mật khẩu sẽ được gửi về số điện thoại đăng ký.

Cá nhân cho thuê nhà dưới 100 triệu đồng/năm có phải kê khai thuế không?:

Theo quy định tại khoản 3 Điều 7 Nghị định số 126/2020/NĐ-CP, người nộp thuế không cần nộp hồ sơ khai thuế nếu thuộc một trong các trường hợp sau:

- Chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

- Cá nhân có thu nhập được miễn thuế TNCN (trừ thu nhập từ thừa kế, quà tặng, hoặc chuyển nhượng bất động sản).

- Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau khi quyết toán thuế TNCN từ tiền lương, tiền công ≤ 50.000 đồng.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng (GTGT).

- Người nộp thuế tạm ngừng hoạt động, kinh doanh trọn tháng, quý, năm dương lịch/năm tài chính thì không phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán thuế năm.

- Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp.

- Tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng, quý đó không phát sinh việc khấu trừ thuế TNCN của đối tượng nhận thu nhập.

Căn cứ khoản 2 Điều 4 Thông tư 40/2021/TT-BTC, hộ và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống sẽ không phải nộp thuế GTGT, TNCN.

Dù không phải nộp thuế, cá nhân cho thuê nhà với doanh thu dưới 100 triệu đồng/năm vẫn phải thực hiện kê khai thuế theo đúng quy định tại Thông tư 40/2021/TT-BTC.

Vậy cá nhân cho thuê tài sản dưới 100 triệu đồng/năm trong năm dương lịch không phải nộp thuế GTGT và TNCN. Tuy nhiên vẫn phải khai thuế theo luật định

Cách xác định doanh thu có tính thuế đối với hoạt động cho thuê tài sản:

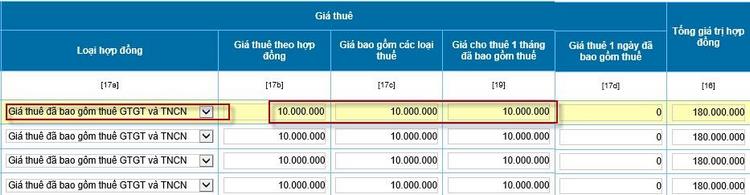

Trường hợp 1: Tổng tiền thuê đã bao gồm thuế. Trong trường hợp này, doanh thu tính thuế sẽ là số tiền cho thuê mà bên cho thuê nhận được, không phải là tổng số tiền trước thuế.

Ví dụ 1: Chủ nhà bên A cho công ty bên B thuê căn nhà có diện tích 50m2 trong một năm (từ ngày 01/01/2024 đến ngày 31/12/2024), với mức tiền thuê 150.000.000 VNĐ đã bao gồm thuế.

- Doanh thu tính thuế = 150.000.000 VNĐ

- Thuế GTGT phải nộp = 150.000.000 VNĐ x 5% = 7.500.000 VNĐ

- Thuế TNCN phải nộp = 150.000.000 VNĐ x 5% = 7.500.000 VNĐ

Trong trường hợp này, doanh thu tính thuế là 150.000.000 đồng, bao gồm cả thuế GTGT và thuế TNCN.

Trường hợp 2: Tiền thuê nhà chưa tính thuế

Trong trường hợp này, doanh thu tính thuế sẽ được xác định dựa trên số tiền thuê trước thuế. Cụ thể:

Doanh thu tính thuế = Giá mà bên thuê trả / 0.9

Ví dụ 2: Giống ví dụ 1, nhưng trên hợp đồng quy định tiền thuê nhà 12 tháng là 150.000.000 VNĐ chưa tính thuế.

- Doanh thu tính thuế = 150.000.000 / 0.9 = 166.666.666,67 VNĐ

- Thuế GTGT công ty A phải nộp = 166.666.666,67 đồng x 5% = 8.333.333 VNĐ

- Thuế TNCN bên A phải nộp = 166.666.666,67 đồng x 5% = 8.333.333 VNĐ

Trong trường hợp cách kê khai thuế cho thuê tài sản này, doanh thu tính thuế là 166.666.666,67 VNĐ, bao gồm cả thuế GTGT và thuế TNCN. Số tiền thuê 150.000.000 VNĐ đã được quy đổi về số tiền trước thuế để tính doanh thu tính thuế. Việc xác định doanh thu tính thuế trong trường hợp tiền thuê chưa bao gồm thuế là nghĩa vụ và trách nhiệm của công dân, bao gồm cả thuế GTGT và thuế TNCN.

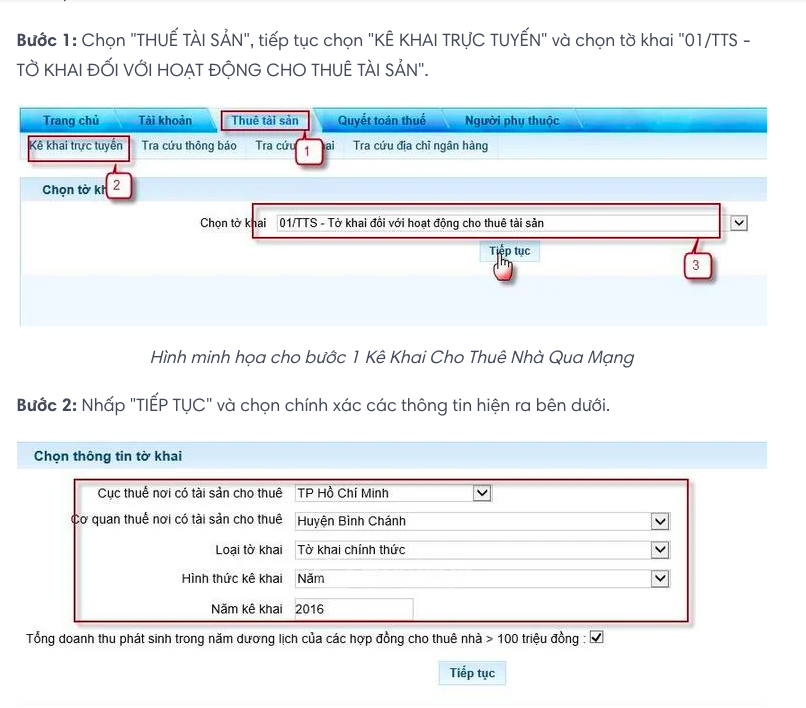

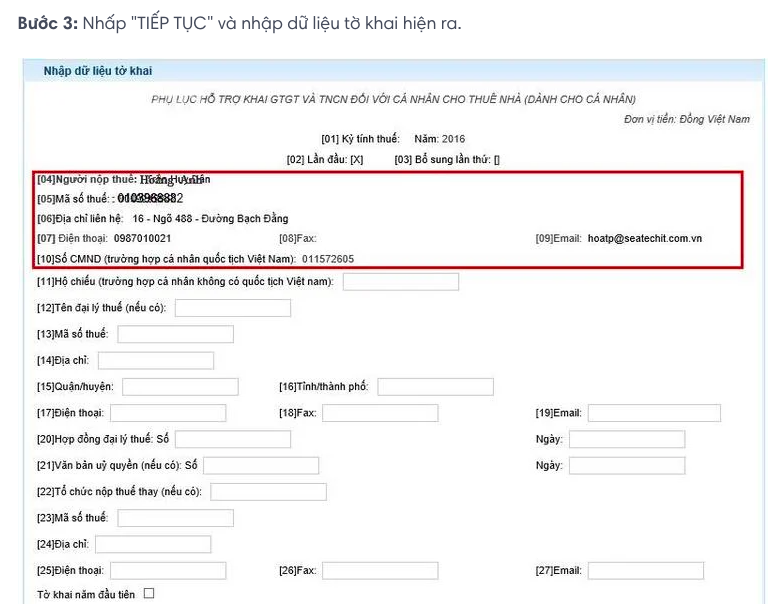

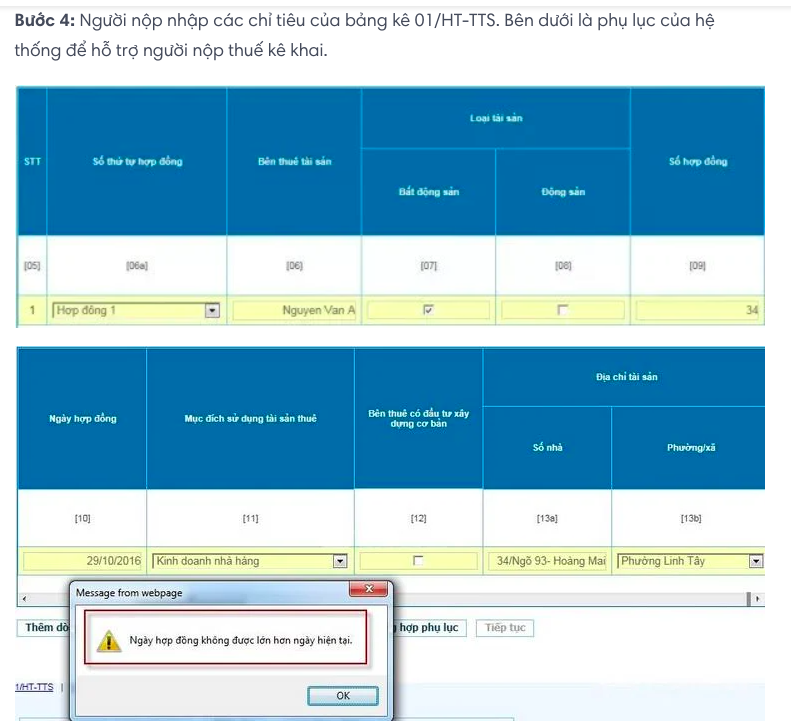

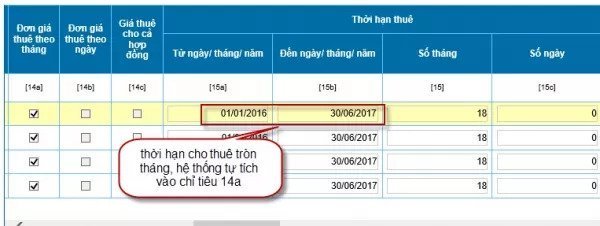

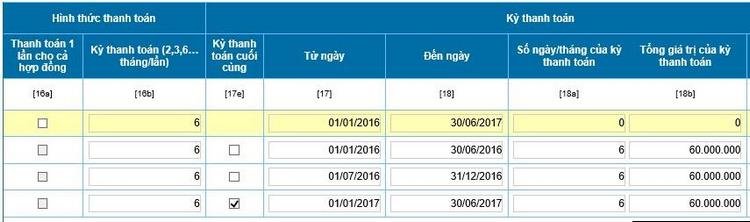

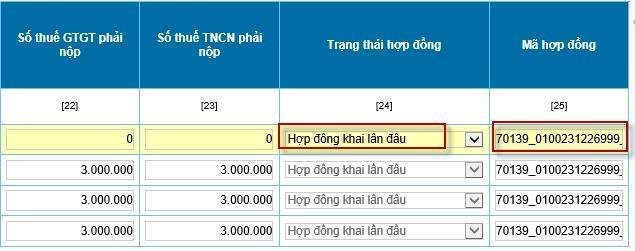

II/ Hướng dẫn kê khai

Truy cập trang http://canhan.gdt.gov.vn

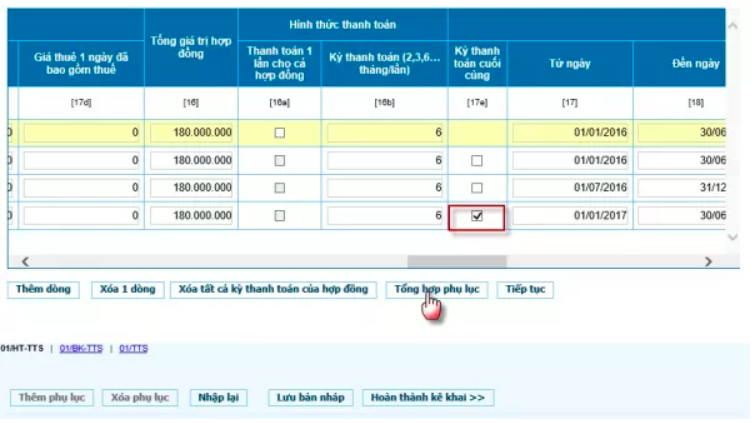

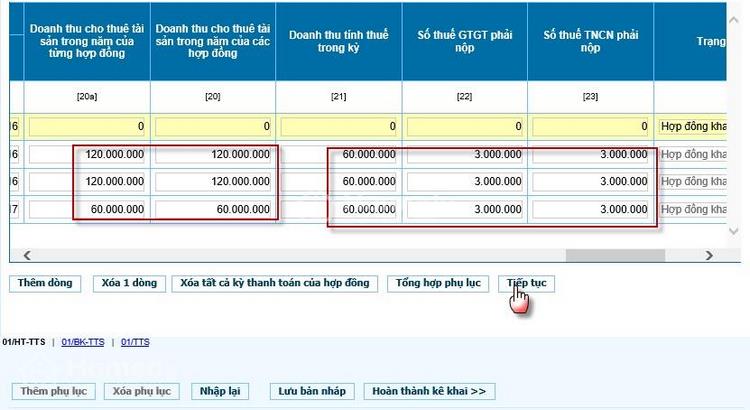

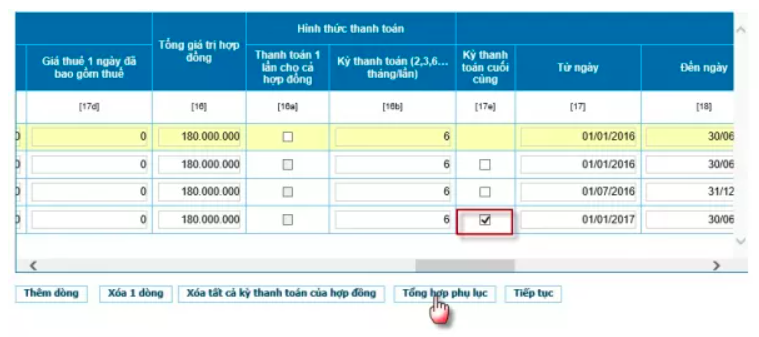

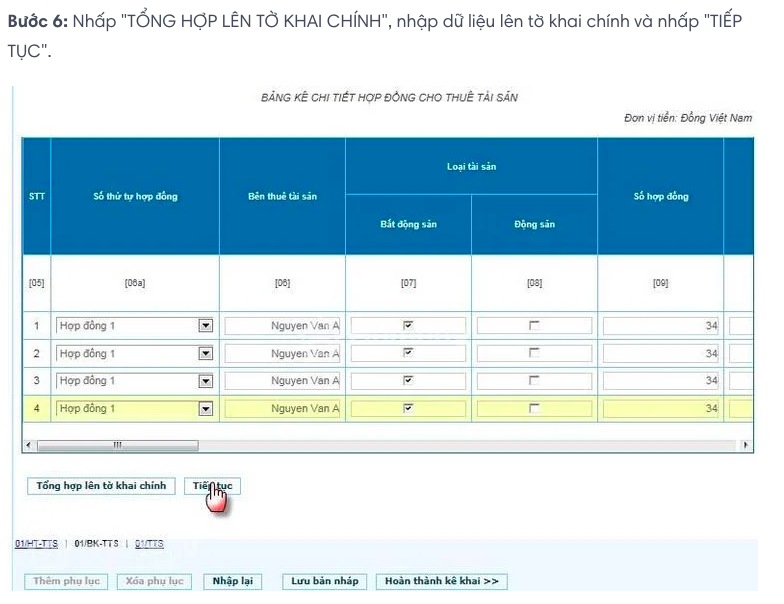

Bước 5: Nhấp "Tiếp Tục" và chuyển sang bảng kê 01/BK-TTS.

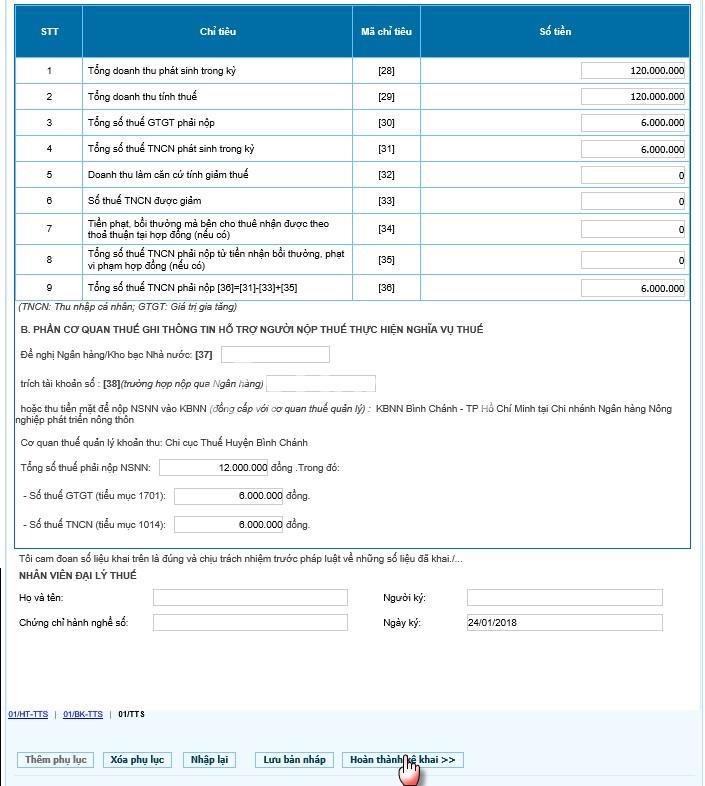

Bước 7: Nhấp "Hoàn thành kê khai" và chuyển sang bước nộp tời khai.

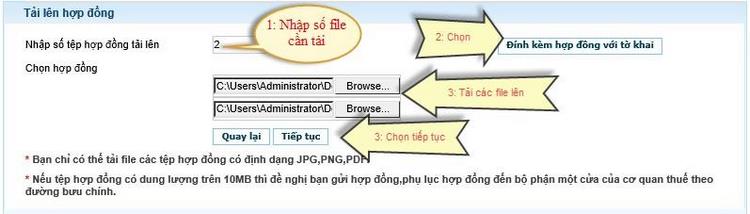

Bước 8: Chọn "Nộp tờ khai" và Tải lên hợp đồng.

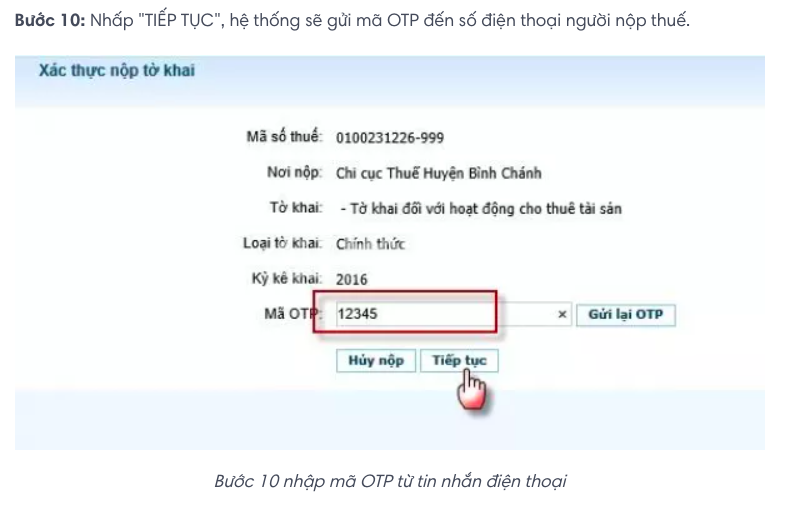

Bước 9: Nhấp "Tiếp tục", chuyển đến mục Xác thực nộp tờ khai.

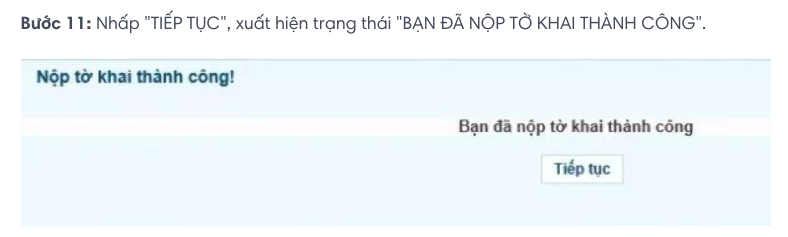

Nếu đếu mục nộp tờ khai thành công! Thì bạn đã nộp tờ khai thành công nhé.

Trang chủ > Văn bản pháp luật > Văn bản về thuế > Thuế cá nhân kinh doanh > Cách đăng ký và khai thuế cho thuê nhà qua mạng

Trang chủ > Văn bản pháp luật > Văn bản về thuế > Thuế cá nhân kinh doanh > Cách đăng ký và khai thuế cho thuê nhà qua mạng